- >

- 关于开云网页版_开云和麦肯

- >

- 产业动态

微信扫一(yī)扫(sǎo),添加开云网页版_开云和麦肯咨询微信公(gōng)众号

客户热(rè)线

客户热(rè)线- 0871-63179280

地址

地址- 昆明市永安国(guó)际大厦33楼01室(穿金路(lù)小坝立交北侧)

传(chuán)真

传(chuán)真- 0871-63179280

本(běn)文以2019-2022年上半(bàn)年深市国企为样本,分(fèn)析自《国企改革三年(nián)行动方案(2020-2022年)》实施以来,国有企业借助资本市场开展国企改(gǎi)革取得的(de)成效和遇到的问题(tí)。研究发现,深(shēn)市国企(qǐ)运用并购重组、股权激励(lì)等工(gōng)具提升了资产(chǎn)质(zhì)量与经(jīng)营业绩,借助“两(liǎng)类公司”与社会资(zī)本优(yōu)化(huà)了上市公司股权结构、深(shēn)化了混合(hé)所有制改革,通过健全市场化经(jīng)营机制推(tuī)动了产业整合、完善(shàn)了中国特色(sè)现代企(qǐ)业(yè)制度。但同时,深(shēn)市国企(qǐ)近年违规频次有所上升,存在行政(zhèng)措施干预企业经营决策的情况。基于此,建(jiàn)议从完善内(nèi)外部监督、优化治理结构以(yǐ)及强化(huà)资本市场运用意识等方面(miàn)持续深化(huà)国企改革(gé)。

资本市(shì)场是落(luò)实国企改革任务(wù)的重要平台,在(zài)加快(kuài)推进公(gōng)有制的多(duō)种有效实现形式、实现(xiàn)股权(quán)多元化(huà)、发展混(hún)合所有制等方面发挥着重(chóng)要作用。基(jī)于此,本文(wén)以2019-2022年(nián)上半(bàn)年591家深(shēn)市国有控股上(shàng)市公司(以下简称(chēng)深市(shì)国企)为样(yàng)本,详细(xì)梳理《三年行动方案》实施以来企(qǐ)业在经营绩效、融资能力、并(bìng)购重组、股(gǔ)权结构(gòu)、中国(guó)特色现代国(guó)有企业制度等(děng)方(fāng)面取(qǔ)得的成效;同(tóng)时结合改革过(guò)程中的问题,以《公司法》修(xiū)订为契机,提出进一(yī)步(bù)深化(huà)国企改(gǎi)革(gé)的建议。

一、国企改革的成效

《三年行动方案》实施(shī)以来,深市国(guó)企改革取得了显著成(chéng)效:

(一)经营业绩(jì)稳中有进

一(yī)是企业规模增长明(míng)显。2019-2022年上半(bàn)年,资产(chǎn)规模由11.23万亿元上升至15.42万亿元,营业(yè)收入由5.12万(wàn)亿元增至7.27万亿(yì)元。

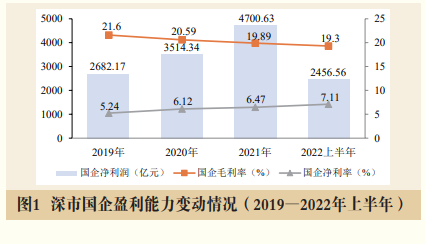

二(èr)是(shì)盈利能力稳(wěn)中有升(shēng)(见(jiàn)图(tú)1)。2019-2022年(nián)上半年,平均毛(máo)利率稳定在20%左右(yòu);净(jìng)利率(lǜ)实现稳步增长,平均净利率(lǜ)分(fèn)别为(wéi)5.24%、6.12%、6.47%和7.11%,表明近年来深市国(guó)企在压缩开支、控制成本等方面取得(dé)一定(dìng)成(chéng)效。

三是负债比(bǐ)率保持稳定。2019-2022年上半年,资产负债率总(zǒng)体稳定(dìng)在63%左右,各行(háng)业平均资产负债率均在70%以下。资产负债率超(chāo)过50%的(de)行业主要集中在房(fáng)地产、建筑、公(gōng)用事业等重资(zī)产行业,钢铁、有(yǒu)色金(jīn)属等传统能源行业的资(zī)产负债率下降明显。四是风险(xiǎn)压降初显成效。2019-2022年上半年,风险评级为高风险及次高风险(xiǎn)的(de)深市国企家(jiā)数(shù)及占(zhàn)比呈(chéng)逐年下(xià)降趋势,公(gōng)司家数由(yóu)52家降至41家,占比由10.9%降至6.93%。

(二)市场融(róng)资能(néng)力持续提升

一是首发(fā)上(shàng)市企业(yè)逐年增加(jiā)。2019-2022年上半年,深市新上市国企42家(地(dì)方(fāng)国资控股(gǔ)企业18家),募(mù)集(jí)资金453.08亿元。其中,2021年新上(shàng)市国企20家,较2020年增长122.22%,创近10年新(xīn)高(gāo)。从行业看,新上市国企主要(yào)集中于公(gōng)用事业、建筑装饰等行业。从市值看,42家新上市国企平均市值102.85亿元,最高为(wéi)1282.77亿元(中国广(guǎng)核,003816.SZ)。

二是再融资规模持续增长。2019-2022年上半年,深市(shì)国企共完成再融资138单,募集资金总额2879.17亿元。其中,2020年、2021年单(dān)数同比分别(bié)增长111.76%、86.11%;募集资金总额同(tóng)比分(fèn)别增长294.82%、68.82%。从融资方(fāng)式看(kàn),超七成再(zài)融(róng)资选择非公开发行(háng)方式,其(qí)次(cì)是可转债,约(yuē)占(zhàn)两成,10家次公司选择配股(gǔ)。从行(háng)业看,深市(shì)国企(qǐ)实施再融资(zī)家次位列前三的行业(yè)分(fèn)别为电子(zǐ)、机械设备、化工行业,其中电子行业龙(lóng)头京东方(fāng)A(000725.SZ)定增募集203.33亿(yì)元,为近(jìn)三(sān)年募(mù)集资金最大的国企再融资项(xiàng)目。

三是部分国(guó)企实现分拆上(shàng)市。自2019年12月《上(shàng)市公(gōng)司分拆所属子(zǐ)公司境内(nèi)上市试(shì)点(diǎn)若干规(guī)定》发(fā)布以来,深(shēn)市(shì)共有11家国企披露分拆上市预案(分拆至(zhì)创业(yè)板9家(jiā)、科创板2家(jiā)),占深市披露分拆上市预案公司总数的22%;计算机(jī)、通信设备行业占比将近一(yī)半,超七(qī)成的(de)分(fèn)拆标的(de)与上(shàng)市(shì)公(gōng)司同属(shǔ)一个行业。从实施效果看,分(fèn)拆上市(shì)有助于(yú)拓宽国企融资渠道、提升(shēng)子公司估(gū)值、建立(lì)现代企业(yè)制度(dù)。

四(sì)是债券融资丰(fēng)富资金来源。国企发行人(rén)在深市发行固定收益类产品的数量与规模逐年增长,2019-2022年上半年(nián)共发(fā)行固定(dìng)收益类产品358只,融资规模达5112.21亿元。从产品(pǐn)结构(gòu)看,公司债券为主(zhǔ)流,累计发行公(gōng)司债(zhài)券252只,融资3454.02亿元,2021年(nián)发债数量和金额达到(dào)峰值;累(lèi)计发行ABS产品36只,融资639.52亿元。2021年招商蛇口(001979.SZ)发行首只基础设施公募REITs,作为防风险、去杠杆、稳(wěn)投资的创新产(chǎn)品,对丰富债券(quàn)产品、支持(chí)国企改革具有重要意(yì)义(yì)。

(三)并购重组优化资源配置

一是国企重组的规(guī)模明显提升。从总体情况看(kàn),2019-2022年上半(bàn)年深市国企(qǐ)共实施完成重大资产重组82单,交易金额合(hé)计5657.10亿(yì)元(yuán)。从历年数据看(见表1),深(shēn)市(shì)国企重组单数占比逐(zhú)年攀(pān)升,自2019年的28.57%上升至2021年的42.11%;深市(shì)国企重(chóng)组交(jiāo)易(yì)金(jīn)额占比大幅(fú)提升,自2019年的(de)26.73%攀(pān)升至2021年的82.05%。

二是重组方式(shì)渐趋多元,吸收合并(bìng)渐成趋(qū)势。从(cóng)重组方式看(kàn),吸(xī)收合并、资产置换逐年增加。2019-2022年上半年,深市国企实施吸收合(hé)并(bìng)共4单(dān),并(bìng)且(qiě)集中于(yú)2021年以后。《三年行动方案(àn)》期间(jiān),全球最大风电运营商龙源电(diàn)力(001289.SZ)吸收(shōu)合(hé)并ST平能(000780.SZ),注入优质新能源资(zī)产,实现国家能投集(jí)团新能源(yuán)板块的整体上市和龙源电力回归(guī)A股。

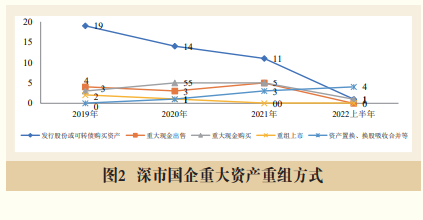

三是重组推(tuī)动(dòng)产业整合,持续增强国企实力。发行股份购(gòu)买资产仍为(wéi)深(shēn)市国(guó)企实现集团优质资(zī)产整体上市的主要方式(见图2)。2019-2022年上半年(nián),近(jìn)六成(chéng)深市(shì)国(guó)企以发行股份购买(mǎi)资产的方式实现重大(dà)资产重(chóng)组。一方面,部分(fèn)国企集团通过重组实现旗下(xià)产业板块(kuài)整体上市,提高集团(tuán)整体资(zī)本(běn)化率。例如,大冶特钢(gāng)(000708.SZ)发行股份购(gòu)买国内特钢(gāng)行(háng)业龙头(兴澄(chéng)特钢)86.5%的(de)股权,实现中信集团特钢板块整体上市,并更名为中(zhōng)信(xìn)特钢,成为A股(gǔ)市(shì)场规模最大的专业化特钢(gāng)上市(shì)公司;天山股份(000877.SZ)整合中国建(jiàn)材(3323.HK)旗(qí)下水泥资产后,其资(zī)产和产能规模(mó)跃升至行业首位。另一(yī)方面,部分(fèn)企业通过(guò)强强联合提升核心竞争(zhēng)力。例如,中化集团与中国化工通过重组成为资产(chǎn)过万亿元、员工超20万人的“产业巨轮”;鞍钢(gāng)集团(tuán)与本钢集团重组后,粗钢产能(néng)达6300万吨(dūn),营业收入达(dá)到3000亿元,位居国(guó)内第二、世界第三。

四是通过(guò)资(zī)产(chǎn)剥离,优化企业(yè)质(zhì)量。2019-2021年,深市国企累计实施重大资产出售12单,其中(zhōng),资产剥离(lí)的占比相对较高。在部分企业所处行业不(bú)景(jǐng)气(qì)、历史包(bāo)袱较重、部分资产经(jīng)营效率(lǜ)低下的情况下,通过剥离部分资产,上市公司(sī)能够进一步聚焦主业、提(tí)升盈利能力(lì)、优化公司资产(chǎn)质量。例如(rú),2021年*ST双环(000707.SZ)通过重大资产重组,剥离了(le)负(fù)债(zhài)率(lǜ)高达141.23%的全资房(fáng)地产子公司和(hé)持(chí)续处于亏损状态的资产,最(zuì)终公(gōng)司财务费用(yòng)下降51.26%,资产负债(zhài)率(lǜ)下降36.68%,实现净利(lì)润4.23亿元,同(tóng)比增长187.98%,并于次年成功摘(zhāi)帽。

(四(sì))国资(zī)混改完(wán)善(shàn)股权结构

近年(nián)来,国有企业通过混(hún)合所有制改革(gé)积极引入战(zhàn)略投资(zī)者和持(chí)股超(chāo)过5%的(de)积极股东,利用国有资本投资(zī)、运营公司(以下简称“两(liǎng)类公司”)及创新(xīn)基金等机构,优化上市公(gōng)司股权结构,完善公司治理,提高规(guī)范运(yùn)作水平。2013年(nián)以来,国企改(gǎi)制重组引入(rù)社会资本累计超过2.5万亿元。目(mù)前,央企和地(dì)方国企所属的(de)混合所有制企业户数占比(bǐ)分别超过70%和54%。

在股权收购(gòu)方面(miàn),2019-2022年上半年,国(guó)资收购民企的(de)数量分别为41家次(cì)、37家次、26家次(cì)和14家次。从被收购对象看,中小市值(zhí)公司占(zhàn)比(bǐ)超六成,且(qiě)多(duō)集(jí)中于机(jī)械(xiè)设备、计算机(jī)、建(jiàn)筑装饰(shì)等行(háng)业。从收购主体(tǐ)看,半数以上属(shǔ)于跨省收购,且中西部国资(zī)的跨省收购相(xiàng)对积(jī)极;具体(tǐ)实施主体大(dà)致分为(wéi)国资旗下的投资类(lèi)公司、国资下(xià)属实(shí)业公司(sī)、国(guó)资(zī)产业基金三类。从收(shōu)购效果看,国资取得民企(qǐ)控制权一方面有助于实现国有(yǒu)控股上市公司与民企战(zhàn)略性、互补(bǔ)性(xìng)、共赢性协同融合发展,优化国(guó)有资本布局;另一方面(miàn)对(duì)于主业(yè)不振、流动性紧(jǐn)张的民营(yíng)企(qǐ)业,国资入主有(yǒu)效增强了其(qí)“造(zào)血(xuè)”功(gōng)能。值得注意的是,超八(bā)成收(shōu)购标(biāo)的控股(gǔ)股东存(cún)在高比(bǐ)例质押情(qíng)形,侧面体(tǐ)现了(le)国(guó)有资本帮助民营(yíng)企业纾困的(de)作用。

在(zài)国资出(chū)让控制权方面,2019-2022年上半年,国(guó)资累计出让控制权16单,主要集中在家用电(diàn)器等行业。例如,珠海市国资通过向高瓴资本控制的珠海明(míng)骏转让格力电器15%股权的方式(shì)实施混改。股权转(zhuǎn)让(ràng)完成后(hòu),珠(zhū)海市国(guó)资委的持(chí)股比例下降至3%,格力电器第一大(dà)股东(dōng)变更为珠海(hǎi)明骏,从国有控股变更为(wéi)无实际控制(zhì)人。同时,格力电器管理(lǐ)层组成的珠(zhū)海格臻持有珠海明骏41%的(de)股权,管理层通过(guò)间接持股在上市(shì)公司(sī)具有一(yī)定话语权(quán)。通过混(hún)改,格力电(diàn)器引(yǐn)入了具有产业资本背景和国(guó)际化视(shì)野(yě)的高瓴资本,一(yī)方面有助于(yú)上市公(gōng)司(sī)优化公司治理结构、逐(zhú)步形成混合所有制多元(yuán)化(huà)股权结构,另一(yī)方面有助于上市公司丰富业务板(bǎn)块(kuài)、拓展国际市场。同时,本次混改实(shí)现(xiàn)了“国资+社会资本+管理(lǐ)层与图2 深(shēn)市国(guó)企重大资产重组方(fāng)式 核心骨干员工”共享(xiǎng)企业发展红利的效果。

(五)建立(lì)健(jiàn)全中国特色现代国有企业制度

一是股权(quán)激励的活(huó)跃(yuè)度显著提升,方案(àn)的灵活性逐步凸显(xiǎn)。2019-2022年(nián)上半年,深市国企共实(shí)施股权激励及员工持(chí)股计划115单(dān),激(jī)励总数累计(jì)达30.96亿股(份)。2020年、2021年实施股权激励及员工持股(gǔ)计划分别为31单、32单,均较2019年增长超七(qī)成;2022年(nián)上半年实施股权激励(lì)及员工持股(gǔ)计划34单,创下近五年新高。同时,深市国企推出股权激励及员工持股(gǔ)计划的激励效(xiào)果有所提升。第一,激(jī)励方案更加灵活。深市有2家公司(sī)股权激励授予权益总数超过总股(gǔ)本5%,6家公司授(shòu)予比例在3%~5%,36家公(gōng)司授予比(bǐ)例在1%~3%,突破1%限(xiàn)制的方(fāng)案占(zhàn)比达67.19%。第二,激励有效期有所延长。以2021年为(wéi)例,深市央企与地方国(guó)企股权激(jī)励计划(huá)有效(xiào)期平均分别为(wéi)5.88年(nián)和5年,显著高于深市平均水平4.62年。第三,考核指标更加科学。近年国企推出的股权激励计划在(zài)设置营收、ROE等业绩指标的基础上,围绕行业实(shí)践、科技创(chuàng)新等(děng)维度设置了(le)更(gèng)加(jiā)科学、全面的指标。例如,北方华创(002371.SZ)股(gǔ)权激励(lì)计(jì)划对研发投入、专利申请数量提出要求,京东方(fāng)A(000725.SZ)股(gǔ)权激励(lì)方案的(de)考核(hé)指(zhǐ)标涵盖了(le)显示器件市场(chǎng)份(fèn)额(é)、AM-OLED产品营(yíng)收增速等多个(gè)维(wéi)度(dù)。

二是创(chuàng)设“战投+员工持股”新型激励(lì)模(mó)式(shì),以此建(jiàn)立(lì)长期激励机制(zhì)、稳定人才队伍并推(tuī)动公司长远稳健发(fā)展。以(yǐ)华工科技(jì)(000988.SZ)为例,大股东(dōng)华中科技大学(xué)将华工科技19%的股份转让给武(wǔ)汉(hàn)市国资委(wěi)实际(jì)控(kòng)制的国恒基金;华工科技董事长及39名管理团(tuán)队成员、核心骨(gǔ)干(gàn)共同出资设立合伙企业,并通过该(gāi)合伙(huǒ)企业持(chí)有国恒(héng)基金3.26%的股(gǔ)份,进而建立起长效激励机制。

三是将党的领(lǐng)导与现代企业公司(sī)治理制度有机结合,充分发挥国(guó)企的(de)政治优势与市场竞(jìng)争力(lì)。例如,中航(háng)西飞(000768.SZ)以2021年公司章程修改为(wéi)契机,探索军工上市(shì)公司治理新模式。一方面,优化决(jué)策管理机制,建立党组织(zhī)和“三(sān)会一层(céng)”的治理结(jié)构,厘清党(dǎng)委和董(dǒng)事会、经理层等其他治理主体的(de)权责边界;另一方面,推进董事会授权经理层管理机制,在(zài)制(zhì)定董事会向经理层授权管(guǎn)理办法及经理(lǐ)层经营权限清单(dān)的基(jī)础(chǔ)上(shàng),明确经理层“谋经(jīng)营、抓落实、强管理”的具(jù)体抓(zhuā)手,建立经理层履(lǚ)职保障机制,以(yǐ)充(chōng)分发挥经(jīng)理层经营管理作用(yòng)。

四是支持科技创新的力度不断增(zēng)强。根据国务国资(zī)委2022年3月发布的最(zuì)新名单,截至(zhì)2022年3月,深(shēn)市入选科改示(shì)范企业的上市公司(sī)由2020年的12家(jiā)增至29家,多集中于国防军工(gōng)、建筑装饰、化工和计算机等行(háng)业。盈利能力方面,除个别公(gōng)司受疫情影响亏损较大外,其(qí)他公司2021年均实现盈利,超过一半公司(sī)净利率在10%以上;研发水(shuǐ)平方面,有(yǒu)8家公司研发人员超(chāo)过1000人,23家公司研发支(zhī)出与(yǔ)收入之比超过10%。

二、国(guó)企改革中存在的问题(tí)

(一(yī))部分国资纾困民企效果欠佳

数据显示,2018-2021年深市(shì)112家涉及国资收购民企控制(zhì)权的(de)案(àn)例中,仅有不到10家(jiā)上市公(gōng)司(sī)实现了国资优质资产的注入,28家(jiā)公司在被收购(gòu)后暂未获得国资任何资源(yuán)支持。对(duì)于国资未(wèi)给民企任何资源支持的情形,国(guó)资收(shōu)购(gòu)的目的可能不是产业整合或(huò)纾困民企,因此通常不(bú)会制定明确的、可落地的上市公司业务整合或经营改善计(jì)划。例如(rú),北京市朝(cháo)阳(yáng)区国资委收购从事(shì)园林绿化业务的某公司,原本计划集(jí)中资源帮助公(gōng)司在水环(huán)境治(zhì)理和工业危废处置领域逐步实现区(qū)域(yù)升级和战(zhàn)略升级(jí),但直(zhí)至目前该公司的主营业务和(hé)盈利能(néng)力都未能有明显改善,2020年、2021年(nián)、2022年上半(bàn)年分别亏损4.92亿元、11.58亿元(yuán)、8.63亿元。

深市超六成(chéng)国资(zī)收购(gòu)中(zhōng),国资方在获(huò)得控制权后(hòu)采用(yòng)“管资本”模式,不直接介入经营管理,部分收购可能(néng)单纯完成资金注入任务或实现(xiàn)地方上市公司增量目标。比如,部分国资(zī)在收购(gòu)“问题(tí)”民企后并未对其公(gōng)司治理、规范运作产生积极影响,收购(gòu)完成(chéng)后标的仍爆(bào)出财(cái)务(wù)造假和巨(jù)额(é)亏损的情况(kuàng)。例如(rú),某公(gōng)司控(kòng)股(gǔ)权于2019年2月实际控制人变更为国资。2021年12月,公(gōng)司(sī)进(jìn)行前期会计差错更正,分别调减2019年度、2020年度(dù)营业收入14.39亿元(yuán)、31.27亿元,2021年、2022年上半年公司净利润分别为-13.85亿元(yuán)、-1.06亿(yì)元,上市(shì)公司及子公司陆续进入破产重(chóng)整阶段。

(二)并购重组“踩雷”时有发生(shēng)

国有控(kòng)股上市公司对重组标的(de)尽(jìn)职调(diào)查(chá)不审(shěn)慎、不(bú)充分(fèn),可(kě)能(néng)造成并购重(chóng)组后的巨大(dà)损失(shī)。如2015年(nián)12月,某公司通过发行股份及(jí)支付现金购买某标的资产100%股权。2022年4月,公司发现重(chóng)组标的在并购日前通过少计负债、延迟确认负(fù)债的方式多(duō)计净资产3.46亿元,在收购时实(shí)际已经资不抵债,涉嫌财务造假(jiǎ);在并购日后(hòu)通过多计收入、少计(jì)负债(zhài)等(děng)调节利润以完成业绩承诺,实际上(shàng)已经连(lián)续多年亏损。2021年(nián)上市公(gōng)司因重组标的经营不(bú)善计提大额资产(chǎn)减值(zhí)导(dǎo)致巨亏6.18亿(yì)元。

部分国有控(kòng)股上市公司盲目跨界并(bìng)购后只能“自(zì)食其果”。如某(mǒu)公司想通过跨界并购增厚业(yè)绩,于2019年8月以57.66亿元收购标的资产切入石墨新材料领域。并购前,公司(sī)2017年、2018年连续两年巨亏,亏损金额合(hé)计高达13.19亿元;重组标的2018年、2019年(nián)分别实(shí)现净利润21.23亿元、3.47亿元,净利率高达40%左右。并购后,重(chóng)组标(biāo)的业绩突变,2020年(nián)、2021年分别实现(xiàn)扣非后净利润-2.23亿元、-0.67亿元。

(三)规范运行(háng)水平仍需提高(gāo)

深市国企(qǐ)在规范运(yùn)行方面整体较为规(guī)范,但违(wéi)反交易所自律监管规则的情形(xíng)时有发生,违规频次近年(nián)呈上(shàng)升趋势。2019―2022年(nián)上(shàng)半年,深市国企因公(gōng)司治(zhì)理不规范分别(bié)受到(dào)深交(jiāo)所纪律(lǜ)处分3家次、5家次、13家次和(hé)10家次(cì),占处分(fèn)总(zǒng)数的2.61%、4.13%、10.92%和12.35%。从违(wéi)规类(lèi)型看,承诺履(lǚ)行事项、资(zī)金占用(yòng)和(hé)违规担保是深市国企(qǐ)违(wéi)规的主要事(shì)由。从(cóng)处罚(fá)对象看,涉及上市公司和董监高(gāo)的处(chù)罚各(gè)16次,涉(shè)及实控人、控股股东和其他对(duì)象的处罚各12次。从违(wéi)规原因看(kàn),一(yī)是部分(fèn)公司对内控规则流程执行不到位、疏于管理、内外部监督(dū)机制缺位,二是并购重组中标的公司(sī)历史遗(yí)留的违规行(háng)为,三是部分公(gōng)司对交易所规则理解不到(dào)位、公(gōng)司治(zhì)理结构(gòu)与(yǔ)管(guǎn)理层级不完善。

(四)多重(chóng)混改(gǎi)措施仍(réng)需完善(shàn)

国企改(gǎi)革通过组(zǔ)建“两类公司”、引(yǐn)入(rù)社会资本、国(guó)资-民(mín)企(qǐ)交叉持(chí)股、设置股权激励等方式推进混改,在(zài)取得一定成果的(de)同时也存在需要持续关注的事项。

一是(shì)“两类公司”市场化运作机(jī)制(zhì)有(yǒu)待(dài)优化。现有“国资(zī)委(行政主体)-两类公(gōng)司-国有(yǒu)企业(市场主体)”的三层国有资产管(guǎn)理体制6存在行政(zhèng)权力干预国企市(shì)场化运营的情形。例如,国(guó)资管理部门越过国资持(chí)股平台直接参与国有(yǒu)企业经营决(jué)策(cè)、人事任免;“两类公司”行政化色彩浓厚、与(yǔ)国(guó)资管理部门权责划(huá)分不清,“两(liǎng)类公司”实质虚化。二是社会资本方股(gǔ)东参与度有待深化。部分社会资(zī)本方受持股比例低、董事会席位(wèi)有限等限制,无法深入参与(yǔ)公司经(jīng)营决策,实质形成(chéng)国资股东“一股独大”局面,难以形成有效制衡的治理机(jī)制。三(sān)是股(gǔ)权激励制(zhì)度有待细化。轻(qīng)资产、高科技公司对人(rén)才(cái)的(de)依赖(lài)度极高,在(zài)设计(jì)这类公司的(de)股权激励和员工(gōng)持(chí)股计划时,其(qí)力度(dù)、形(xíng)式与灵活(huó)度应与其他类(lèi)型(xíng)的(de)企业(yè)有所差异,从(cóng)而进一步激(jī)发员工活力(lì)。

(五)资本运作领域仍可深耕

部分国企利用资(zī)本市场(chǎng)的意识不(bú)足,资本(běn)运作积极性有待提升(shēng)。截至2022年6月,深市国企占比达22.44%,2021年(nián)实施(shī)重组、再融资、股权激励及员工持股计划的国有(yǒu)企业占全部推出(chū)方案公司(sī)的比(bǐ)例分别(bié)为42.11%、18.06%、6.14%。此外,特定领(lǐng)域国(guó)企资产证券化率仍可提高。例(lì)如,电(diàn)力、机械设备等行业涉及国计民(mín)生(shēng)与基础设施建设,市场化运行程(chéng)度较低(dī),集团公司的资产证(zhèng)券化率(lǜ)(集团对全部上(shàng)市子公司的持股资(zī)产占集团总资产的(de)比例(lì))整体偏低(dī)。截至2021年(nián)底,电力行业的国家能源集团、大唐(táng)集团、华能集(jí)团的资产证券化率(lǜ)分别为39.77%、24.78%、23.25%;机械设备行业的柳工集团、机(jī)械(xiè)工业集团、太原重(chóng)型机械集团分别为(wéi)33.24%、27.04%、23.38%。

三、深化国企(qǐ)改革的思考与建议

《三年(nián)行动(dòng)方案(àn)》实施期间,深市国企(qǐ)借助资本(běn)市场在国企改(gǎi)革中取得了(le)突出成效。在存量市场方面,深(shēn)市国企(qǐ)通过并(bìng)购重组(zǔ)提(tí)高上市(shì)公司资产质(zhì)量,通过混(hún)合所有制改革(gé)引入外(wài)部股(gǔ)东、优化股东结(jié)构、提升国企市场化(huà)管(guǎn)理(lǐ)水平,通过(guò)优化激励机制进(jìn)一步激(jī)发企业职工、核心技术人员的工作活力,通过完善公司(sī)治理(lǐ)架构提升企(qǐ)业经营自主权、运营效率;在增量市场方面,优质国企通过IPO登陆资本市场、部分深市国企通过分拆上市实现(xiàn)企业(yè)估值(zhí)优化。

同(tóng)时(shí),深市国企在本(běn)轮(lún)国企改革中也存(cún)在待(dài)完善之处(chù)。在规范运(yùn)作方面,部分国企的合(hé)规运行水平仍待加强,合规运营意识(shí)需进一步提升。在公(gōng)司治(zhì)理方面,基(jī)于现有国资(zī)管理(lǐ)体(tǐ)制,部(bù)分国企(qǐ)在运营中仍存在一(yī)定程度的行政化色彩。针对这些问(wèn)题,本文提出进一(yī)步优化国企改革措施的(de)以下建议。

(一(yī))加强(qiáng)内外监督,完善管理质(zhì)效

一(yī)是加强督促“关键(jiàn)少(shǎo)数”履职尽责。结合国资(zī)委(wěi)监督规则,在企业(yè)功能定位、发展目标、重大(dà)人(rén)员与资产处置等方面,加强对上市公司国资控股股东、董(dǒng)监高审慎(shèn)行权、履行职(zhí)责的监(jiān)督(dū)。发挥国资国企内部监督机(jī)制,在并购重组和(hé)混改中,防范占用资金、输送利益、高溢价出售资产、逃避履行业绩承(chéng)诺等严重(chóng)损害上市公司利益的行(háng)为。进一步厘清国有(yǒu)资产管理机(jī)构、国资控(kòng)股股东与上市国企之间的关系,减少行政指令对上(shàng)市国企日常生产经营的干(gàn)预。

二是深入推进国企(qǐ)“压减”行动。部分集团型上市国企管理层级(jí)较多、分子公司较(jiào)分散,在管理(lǐ)效率、内(nèi)控(kòng)有效性方面存在优化(huà)空间,可以通过深化(huà)推进“压减(jiǎn)”行(háng)动、优化管理层级、缩减决策链条,强(qiáng)化上市公司对下属公司(sī)的规范化管理。

三(sān)是提升上市国企对资本市场典型违规行为的(de)关注度。通过加强(qiáng)上市公司管理(lǐ)层、关键职能(néng)部门对资金占(zhàn)用、违规担保、业(yè)绩承(chéng)诺违规等资本市(shì)场(chǎng)高发违(wéi)规行为的关(guān)注度,提升企业(yè)整体规(guī)范(fàn)运作水平。

(二)优化治理(lǐ)结(jié)构,激发各方活力

一是完善保障“两类公司”履职尽责(zé)的机(jī)制。针对“两类公司”被(bèi)虚化的情形,一(yī)方面,在《公(gōng)司法(修订草案(àn))》的基础上,明确国资委(wěi)与“两类公司”的关系,研究履行(háng)出资人职责(zé)主(zhǔ)体的新形式(shì),通过《国有资产法》明确“两类公司”的(de)职权(quán)与运行(háng)机制(zhì);另一方面,研(yán)究激发“两类(lèi)公司”在上市国企层(céng)面积极履职的(de)规则(zé),从(cóng)董事会构成等公司治理结构、投资国企的资(zī)本经营效率与企业业绩、产业(yè)结构升级成效等方面(miàn)制定(dìng)考(kǎo)核指标。在此基础上,进一步研究运用双(shuāng)层股权结(jié)构、优先股、超级表决权等机制保障国资股东权利和(hé)国有企(qǐ)业基本属性的稳定(dìng)。

二是提升外部(bù)董监事(shì)参与度(dù)。利用重(chóng)组(zǔ)和混改提升(shēng)上(shàng)市国企(qǐ)董(dǒng)事会(huì)、监事会中外部(bù)董事(shì)、监事的比例,形成非国有股东参与公(gōng)司决策、监督管理层的机制(zhì)。这不仅能让(ràng)非(fēi)国有股东在生产经营层面发挥更重(chóng)要的(de)作(zuò)用,还能通过“外部(bù)”力量(liàng)的(de)制衡,提高监事会、独立董事的独立(lì)性。

三是扩宽特定类型企业(yè)股权激励的对象(xiàng)范围。“科改示范企业”及混改后经(jīng)营(yíng)、治理明显改善的公司,可作出针对性的股权激励安排,扩(kuò)宽激励对(duì)象范围。

(三)强(qiáng)化市(shì)场培育,深化国企改革

一是进(jìn)一步(bù)提升(shēng)服(fú)务(wù)国(guó)企改革的能力(lì)。交(jiāo)易所、地方(fāng)金(jīn)融(róng)局、国资(zī)委形成合力(lì),密切跟踪国有集团公(gōng)司资本运作规划及旗(qí)下(xià)优质未上市资(zī)产情况,针(zhēn)对性地开(kāi)展国企改(gǎi)制上市和再融(róng)资审(shěn)核典型问题的相关研究,提高国有资产证(zhèng)券化率。

二是深入推进深市(shì)国企专业化整合。探索支持企业(yè)通过资(zī)产重组、股权置换等方式加大专业化(huà)整合力度的路径(jìng),一(yī)方面督促企业聚焦主业、提升核心竞争力,另(lìng)一方(fāng)面(miàn)解(jiě)决同业竞争问题、规范关联交易。

三是加强对(duì)国企重(chóng)组业务的引导(dǎo)与(yǔ)关注。为防止盲(máng)目(mù)投资、无(wú)序扩张,坚守防(fáng)范国有资产流失的(de)底线,可通过培(péi)训交流等方式督促上市国企审慎筛选(xuǎn)、调研(yán)并购(gòu)标的,切实(shí)发挥事前尽职调查作用(yòng),提高并购质效。